汽车产业研究丨汽车产业发展现状与趋势

日期:2023-11-02来源:浏览:507次

汽车产业是推动新一轮科技革命和产业变革的重要力量,是建设制造强国的重要支撑,是国民经济的重要支柱。近年来张家口不断加快汽车零部件本地化生产配套,增强汽车产业整体竞争力,着力打造千亿级汽车产业基地。

作为市委市政府战略意图实现平台、金融资源整合平台、产业资源整合平台,张家口金融控股集团有限公司(简称:张家口金控)始终秉承“以商业成功助力地方经济发展”的公司使命,持续充分发挥自身资金与资源优势,不断在汽车产业链上发力。2022年,牵头组建京西智行张家口汽车电子有限公司成功收购全球汽车悬架与制动系统一级供应商BWI京西重工,并完成20亿A轮融资。2023年,在张家口南山汽车产业基地落地总投资8.75亿元、占地261亩的京西智控张家口基地600万支智能悬架工厂项(建设中),并被纳入河北省重点前期项目。

这里摘录部分张家口金控在布局汽车产业链时梳理的行业发展情况,与大家分享,

01.我国汽车产业有望进入长期的恢复和增长周期

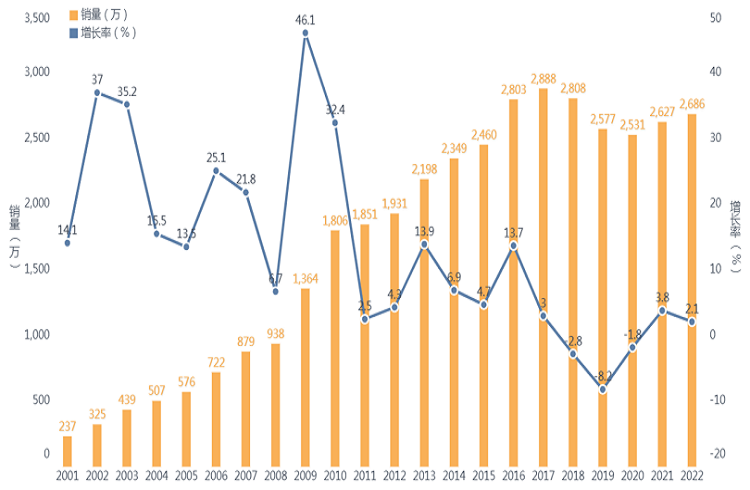

我国的汽车工业始于1955年。经过几代汽车人的不断努力,我国的汽车产业从无到有,从小到大,从弱到强,形成了全球最大的汽车生产体系;自主品牌迅速成长,国际化发展能力逐步提升。根据中国汽车工业协会的数据,2022年我国汽车产销分别完成2702.1万辆和2686.4万辆,同比分别增长3.4%和2.1%,产销总量连续14年稳居全球第一。

图1:2001-2022年我国汽车销量及增长率,数据来源:中汽协

汽车产业是我国重要的支柱产业,在国民经济中的地位和作用持续增强,对推动经济增长、促进社会就业、改善民生福祉作出了突出贡献。汽车相关产业税收占全国税收比、从业人员占全国城镇就业人数比、汽车销售额占全国商品零售额比均连续多年超过10%。不仅如此,汽车产业还带动了机械、电子、石化、橡胶、保险、维修等30多个相关产业的发展和技术进步,带动上下游产业的增值比例为1∶0.65∶2.63,即汽车制造业自身每1元的增值,可以带动上游产业增加0.65元,带动下游产业增加2.63元。

汽车产业是周期性最为显著的行业之一。这种周期性内生于汽车作为耐用品所具有的长寿命,但周期波动的幅度、频率、以及演化方式则是众多因素共同驱动的结果。除受宏观经济与消费者信心的影响外,我国的汽车产业还是宏观调控的一个重要手段,我国政府曾在经济下行时期出台了购置税减免优惠等多项政策大力刺激汽车消费,在一定程度上改善宏观经济发展趋势。2008年以来,我国汽车产业经历了3轮周期,每轮周期约为4年:第一轮为2008-2011年,第二轮为2012-2015年,第三轮为2016-2019年。从销量角度看,2019年二季度我国汽车销量同比增速已经触底,并开始回升,进入下一个周期。当前,我国汽车产业正处于从短期动荡中恢复平稳的阶段,有望从2023年开始进入长期的恢复和增长周期。但长期看,我国汽车产业已经度过了高速增长阶段。

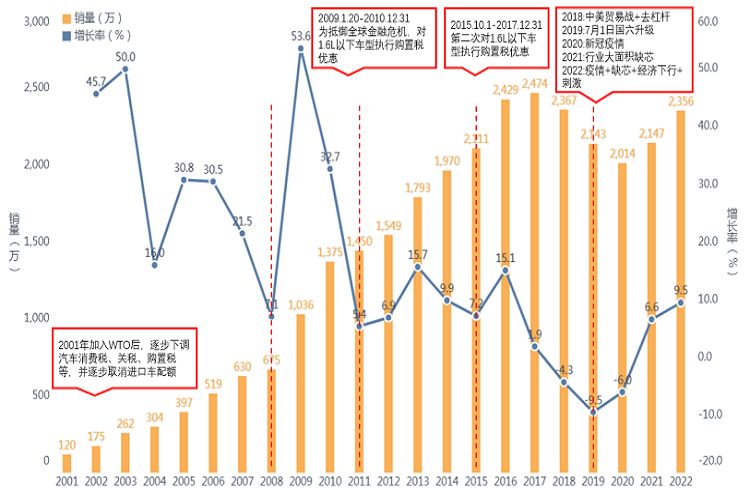

图2:2001-2022年我国乘用车销量及增长率,数据来源:中汽协

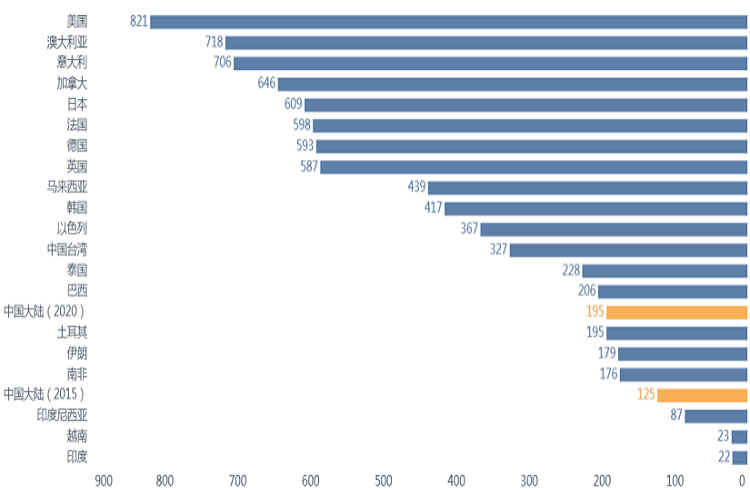

虽然增速有所减缓,但从保有量的角度看,我国汽车产业的发展潜力仍然较大。目前,我国平均千人汽车保有量与欧美日等国家仍有很大的差距。2020年,我国千人汽车保有量为195辆,而美国为821辆,日本为609辆,韩国为417辆。未来,随着我国居民消费力的不断提升,汽车渗透率仍有较大的提升空间。根据科尔尼的预测,未来5年(2023-2027年)我国汽车市场的复合年均增长率(CAGR)有望达到4%-5%。

图3:各国(地区)千人汽车保有量对比(单位:辆/千人),数据来源:中信证券

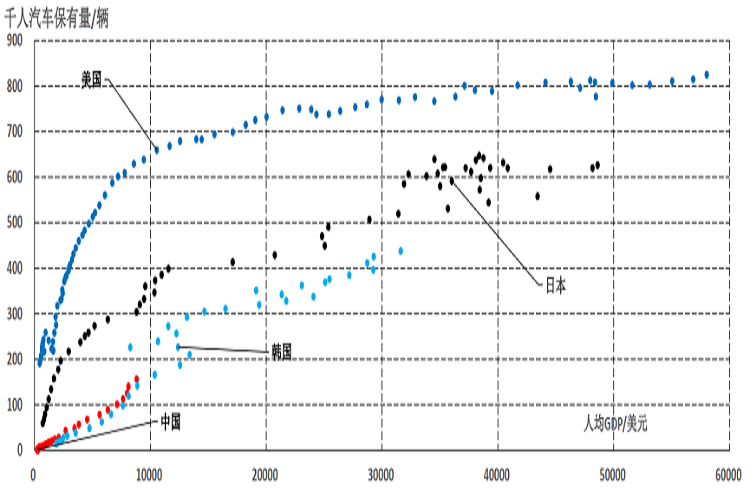

图4:我国乘用车普及路径类似于韩国,资料来源:中信证券

02.我国汽车零部件仍缺乏技术含量高、具有国际竞争力的产品

汽车零部件是支撑汽车工业发展的核心,是汽车产业链中最重要的组成部分(在全球汽车工业价值链中,零部件产业的价值超过50%,在发达国家,汽车零部件产值一般是整车的1.7倍)。伴随着我国汽车工业的快速发展,我国汽车零部件产业也取得了长足的进步。

目前,围绕整车生产,我国汽车零部件行业已形成了东北、京津冀、中部、西南、珠三角及长三角六大汽车零部件产业集群。这六大产业集群的汽车零部件产业产值占全产业产值的80%左右。其中,长三角产业集群零部件产值约占37%的份额,是我国汽车零部件产值最大的区域;上海为全国最大的零部件产业基地,产值占汽车产业总产值的20%;浙江和江苏约占17%。从地域看,江浙沪等地零部件企业发展基础雄厚,占比超过60%,河南、陕西、四川等地企业也已经兴起。从整体上看,我国汽车零部件产业正向中西部地区逐步推进,企业数量占比超过20%,中西部地区零部件企业持续崛起。六大汽车零部件产业集群的形成不仅降低了运输成本,还有助于放大规模优势,为我国汽车产业进一步扩大市场规模奠定了良好基础。

图5:我国汽车零部件产业集群分布情况,资料来源:根据公开资料整理

汽车零部件产品方面,根据竞争力的不同,目前我国的汽车零部件产品总体上可以划分为三类:

一类为具备较强国际竞争力的产品,这类零部件产品主要集中在劳动密集型产品上,如车桥、车轮、制动鼓、座椅、万向节与传动轴、保险杠、滤清器、驾驶室、火花塞、发动机缸体缸盖、曲轴连杆、凸轮轴、油底壳、铅酸电池、摩擦材料等。

一类为国际竞争力不足的产品,这类零部件产品主要是一些制造要求高、工艺复杂或对材质有特定要求的总成或部件系统,如高性能发动机、排气管与消声器、自动变速器、电机、气门弹簧、密封件、专用轴承、减振器、发电机、车灯、汽车音响、汽车空调、后视镜等。

一类为缺乏国际竞争力的产品,这类零部件产品主要涉及一些技术含量高、生产工艺要求高或材料特性特殊的产品,如汽车传感、机器识别、信号采集等感知类电子元器件,电子控制、智能控制等计算类(汽车电脑)软硬件,微电机等执行系统的核心部件等,以及高端润滑油(脂)、液压密封、高档内饰等特定材质产品。但是,在新能源汽车领域,我国在一些核心零部件上已形成了一定优势。例如,我国动力电池技术关键指标已达到或超过国际先进水平。

03.我国汽车产业发展趋势之电气化

随着能源革命和新材料、新一代信息技术的不断突破,汽车产品加快向新能源、轻量化、智能和网联的方向发展,汽车正从交通工具转变为大型移动智能终端、储能单元和数字空间,乘员、车辆、货物、运营平台与基础设施等实现智能互联和数据共享(《汽车产业中长期发展规划》)。

为应对日益突出的燃油供求矛盾和环境污染问题,世界主要汽车生产国纷纷加快部署,将发展新能源汽车作为国家战略。如美国、日本和欧洲分别制定了“2010 计划”、“下一代汽车与燃料行动”、“欧洲清洁城市交通”等政府行动计划,采取多种措施鼓励新能源汽车的发展。近几年,欧美主要国家进一步强化了新能源汽车发展的战略定位,纷纷延长新能源汽车财税支持政策,强调提升本土产业链稳定性和竞争力。

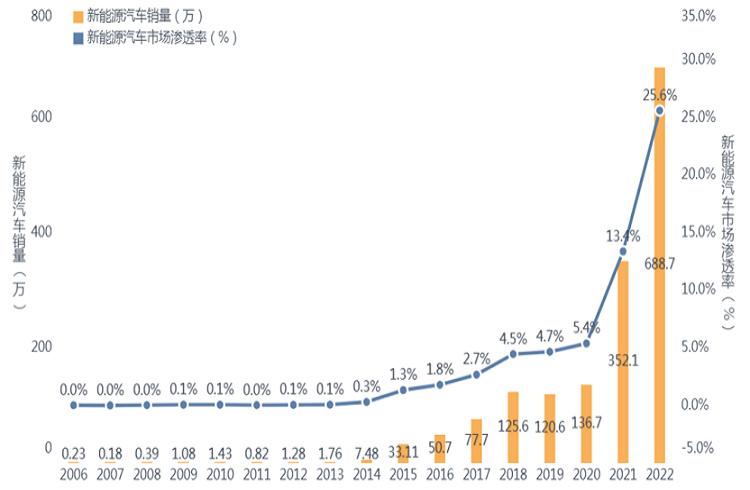

发展新能源汽车不仅是我国迈向汽车强国的必由之路,也是我国应对气候变化、推动绿色发展的战略举措。近几年,在我国“双碳”战略的推动下,受益于政策利好、技术发展、市场等多重因素,我国新能源汽车发展迅速,产销总量连续8年位居全球第一,新能源汽车市场渗透率由2015年的1.3%跃升至2022年的25.6%。根据科尔尼的预测,随着各车企加速向新能源路线的转移、消费者对于新能源汽车接受度的不断提高、充电基础设施的不断完善,到2027年我国新能源汽车的市场渗透率可能将提升至37%。

图6:我国新能源汽车销量及市场渗透率,数据来源:中汽协,东方财富Choice数据

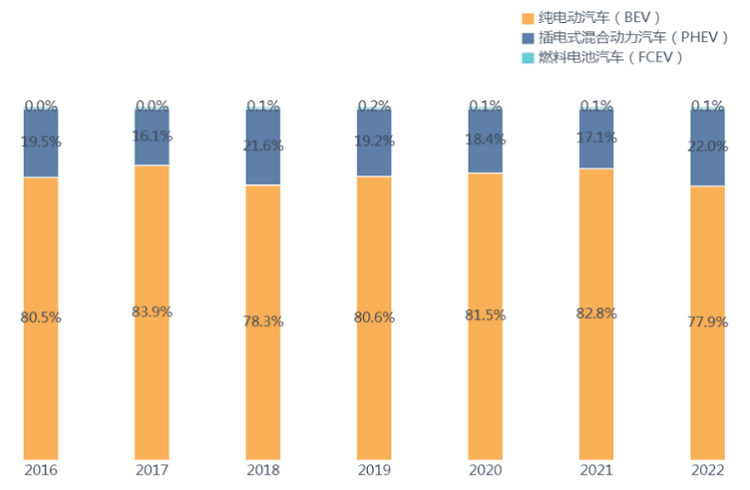

新能源汽车主要包括纯电动汽车(BEV)、插电式混合动力汽车(PHEV)及燃料电池汽车(FCEV)。2012年,我国发布了《节能与新能源汽车产业发展规划(2012-2020年)》,明确以纯电驱动为新能源汽车发展和汽车工业转型的主要战略取向。自此,我国坚持纯电驱动战略取向,纯电动车型始终占据市场主导地位。根据中国汽车工业协会统计,2022年,我国纯电动汽车(BEV)销量536.5万辆,插电式混动汽车(PHEV)销量151.8万辆,燃料电池汽车(FCEV)销量0.3万辆,占比分别为77.9%、22.0%、0.1%。

图7:我国新能源汽车分动力类型销量分布,数据来源:中汽协

04.我国汽车产业发展趋势之智能化

根据2020年国家发改委等11个部委发布的《智能汽车创新发展战略》,智能汽车是指通过搭载先进传感器等装置,运用人工智能等新技术,具有自动驾驶功能,逐步成为智能移动空间和应用终端的新一代汽车。智能汽车通常又称为智能网联汽车、自动驾驶汽车等。

智能汽车与传统汽车有众多不同之处,核心区别在于自动驾驶辅助系统、智能座舱系统和车联网系统,其最显著的特征是智能化、网络化与平台化。智能化即汽车搭载智能摄像头、激光雷达等感知终端及智能操作系统、人工智能芯片,实现超视距数据采集与自动驾驶;网联化即汽车通过车载单元与人、车、路、云全面互联,实现数据互联互通;平台化即交通管理、信息服务等涉车业务的实现逐步向云平台迁移。

表1:智能汽车与传统汽车的区别,资料来源:华经产业研究院

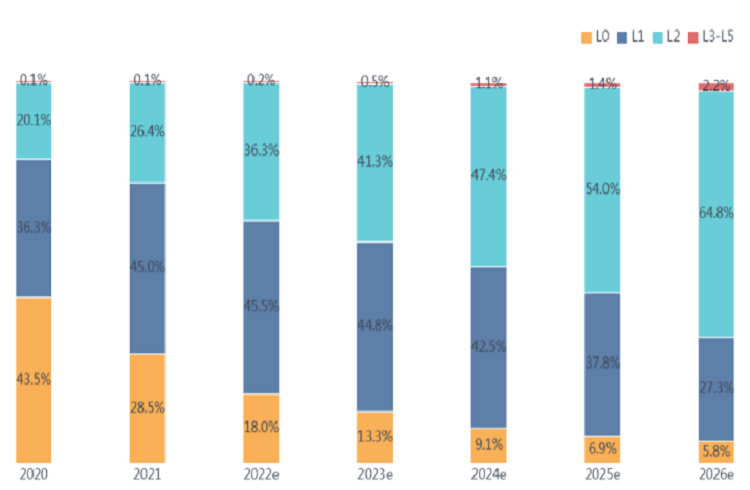

智能汽车已成为全球汽车产业发展的战略方向。从技术层面看,汽车正由人工操控的机械产品逐步向电子信息系统控制的智能产品转变。从产业层面看,汽车与相关产业全面融合,呈现智能化、网络化、平台化发展特征。从应用层面看,汽车将由单纯的交通运输工具逐渐转变为智能移动空间和应用终端,成为新兴业态重要载体。当前,全球各级别智能汽车渗透率正逐步提升。2022年上半年,我国智能汽车渗透率已达32.4%,同比增长46.2%。预计在智能网联政策驱动、“软件定义汽车”、价值链变化、企业智能化变革等多重因素推动下,我国智能汽车渗透率将继续维持高速增长,2030年有望达到70%。

图8:全球各级别智能汽车渗透率,数据来源:国海证券研究所

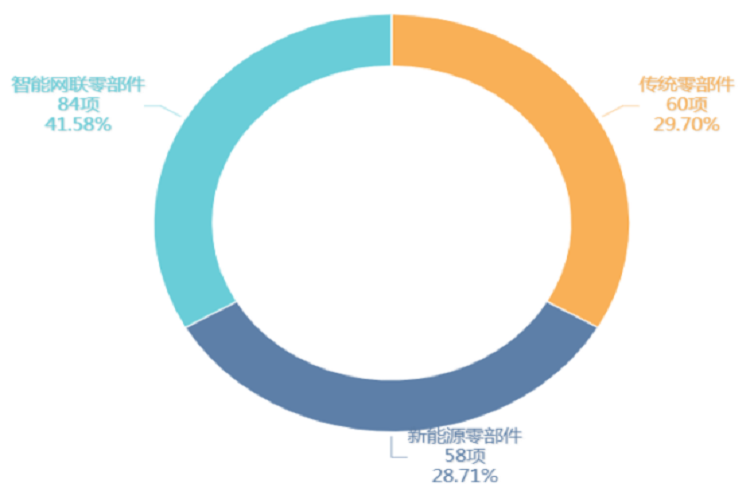

此外,国外汽车零部件企业发布的技术最新动态信息显示,智能网联技术领域的研发已成为各企业研究的重点,其中激光雷达、辅助驾驶系统是主要的研究突破方向。

图9:2020年国外汽车零部件技术信息统计分布,资料来源:中国汽研

延伸:自动驾驶的6个等级

按照国际工程师学会(SAE International)制定的全球行业参照标准SAE J3016,多等级自动驾驶可划分为L0至L5,共6个等级:

L0无自动驾驶:车辆不存在任何自动控制系统,包括任何警示或者干预系统,由驾驶员控制汽车驾驶的全过程;

L1驾驶辅助:系统在特定道路条件及情境下,可自动控制车辆加减速或转向之一的功能,其余驾驶操作或周围环境观察由驾驶员承担;

L2部分自动驾驶:系统在特定道路条件及情境下,需在驾驶员的观察与干预下,自动完成对车辆加减速和转向两种操作;

L3有条件自动驾驶:系统在特定道路条件及情境下完成所有驾驶操作,驾驶员可根据系统请求接管驾驶操作;

L4高度自动驾驶:系统在特定道路条件及情境下,自主完成车辆驾驶的全过程,其间驾驶员无需干预;

L5完全自动驾驶:系统可在任何道路环境下,完全承担车辆的驾驶任务,其间驾驶员无需干预。

其中,L4至L5级的自动驾驶系统在全部或特定道路环境下,无需驾驶员参与或接管,属于高等级自动驾驶。我国出台的《汽车驾驶自动化分级》国家推荐标准(GB/T 40429-2021)与SAE的分级结果基本一致。